172 Millionen Regelergebnisse

Christian Walter ist Geschäftsführer und Redaktionsleiter von swiss made software. Bis Ende 2010 arbeitete er als Fachjournalist für das ICT-Magazin Netzwoche, publizierte zuletzt aber auch im Swiss IT Magazin, der Computerworld sowie inside-it.

Regularien wie MIFID, AEoI oder FIDLEG sorgen seit der Finanzkrise für Komplexität in der Compliance. Die Finanzbranche kann dem nur mit Digitalisierung entgegentreten.

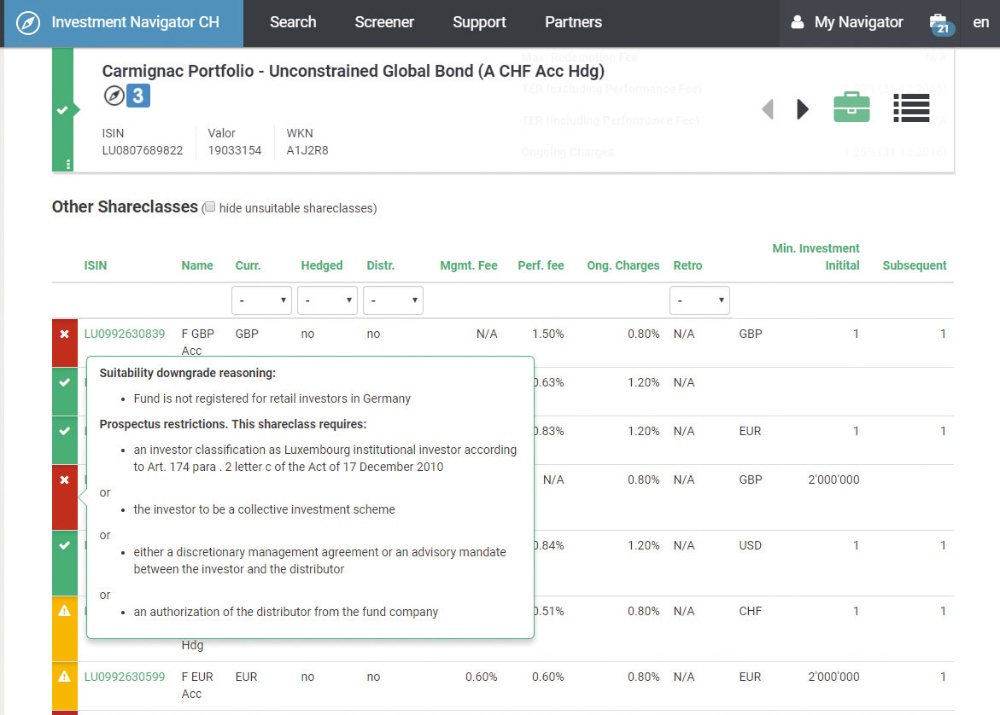

Investment Navigator zeigt die Eignung eines Produkts. Passt etwas nicht, sagt die Software warum und bietet Alternativen. (Quelle: Swiss Made Software)

Investment Navigator zeigt die Eignung eines Produkts. Passt etwas nicht, sagt die Software warum und bietet Alternativen. (Quelle: Swiss Made Software)

Seit der Finanzkrise 2008 gibt es viele neue Regeln. Deren Ziel lautet, den Anleger besser zu schützen, deswegen werden Verstösse auch härter geahndet als zuvor. Problematisch für die Finanzdienstleister ist dabei die ständig steigende Komplexität. Was darf man tun, ohne sich strafbar zu machen? Hier kommen Firmen wie Investment Navigator aus Zürich ins Spiel. Das Regtech-Start-up will den Anlageberatern jeweils genau aufzeigen, welche Finanzprodukte sie ihrem Kunden anbieten dürfen und was dabei die steuerlichen Konsequenzen sind.

Dazu müssen drei Dinge präzise erfasst und miteinander verknüpft werden. Die Umstände des Kunden, die Details des Produkts sowie die relevanten regulatorischen Kriterien. Es stellen sich fragen wie: Woher kommt der Kunde – aus Deutschland? Aus Italien? Wie kommuniziere ich mit ihm – per Mail? In Person? Für jeden Kunden sind mindestens fünf verschiedene Kriterien relevant. Diese müssen wiederum zu den verschiedenen Anlageinstrumenten ins Verhältnis gesetzt werden.

Und dieses Universum ist alles andere als klein: 80’000 Anlageprodukte umfasst die Datenbank von Investment Navigator zurzeit im Fondsbereich. Zum Vergleich: Swissquote listet knapp 13’000 Fondsanteilsklassen. "Für eine kleinere Bank gibt es leicht 2160 unterschiedliche Kundenprofile und somit 172 Millionen Regelergebnisse", so Maurus Fries, CTO von Investment Navigator.

Verantwortung für die Compliance

Kein Wunder, dass kein Kundenberater diese Möglichkeiten ernsthaft durchblickt, geschweige denn die Verantwortung für eine Erfüllung der Compliance übernehmen kann.

Zumal bis vor kurzem die regulatorischen Details für den Vertrieb von Anlageprodukten nur jeweils in Form eines PDFs vorlagen. Lieferant sind Beratungshäuser wie Ernst&Young oder KPMG, die die relevanten Gesetze für Kunden wie Banken und Vermögensberater interpretieren. Investment Navigator hat sich in die Kette eingeklinkt, digitalisiert die Informationen und sorgt für einen einfachen Zugang. "Unser USP geht aber über die einfache Digitalisierung hinaus. Wir verknüpfen die Vertriebsregeln mit dem Kundenkontext und den Produktattributen basierend auf einer proprietären Logik und können dadurch Aussagen auf dem einzelnen Anlageinstrument treffen. Zudem können wir Regeln und Daten von allen Anbietern implementieren und kombinieren", so Fries.

Das Unternehmen geht aber noch einen Schritt weiter. Jenseits der Compliance liegt die Frage der Rendite nach Steuern. Dabei ist wieder die Situation des Kunden ausschlaggebend. "In Frankreich ist es beispielsweise steuerlich unvorteilhaft, in ausschüttende Anteilsklassen zu investieren, also in Fonds, deren Erträge aus Dividenden- und Zinsen nicht wieder reinvestiert werden", erklärt Tobias Houdek, Senior Product & Marketing Manager.

Drei Varianten

All diese Varianten werden mit Hilfe von Investment Navigator eruiert. Die Software zeigt aber nicht nur, ob ein Produkt geeignet ist, sondern auch warum andere es nicht sind. Verbunden damit gibt es die Möglichkeit, sich Alternativen anzeigen zu lassen. Banken und Fondsgesellschaften bieten nämlich heute ihre Produkte in allen Varianten an (verschiedene Währungen, mit und ohne Retrozessionen usw.). So ist es für die Kunden möglich, einem bestimmten Fondsmanager oder einer bestimmten Anlagestrategie zu folgen, egal wo sie sich befinden.

Investment Navigator steht zurzeit in drei Varianten zur Verfügung. Als Gratis-Website, als angepasster Webservice für Banken und Vermögensverwalter sowie als direkter Feed in die Systeme der Kunden per API oder Adapter für Kernbankensysteme. Die Gratis-Website beschränkt sich im Sinne eines Showcases auf die Kundendomizile Schweiz, Deutschland und Österreich. "Für Banken wird die Lösung massgeschneidert und kennt keine Limitation in Bezug auf die abdeckbaren Kundendomizile und Buchungszentren", führt Tobias Houdek aus.

More articles on General Financial

- Tuesday 07.05.2019

Fintech: Vom Hype zur Realität

Die Schweiz hat sich in den vergangenen Jahren dank optimalen Rahmenbedingungen zu einem global führenden Fintech-Zentrum entwickelt, besonders für Unternehmen im Bereich Blockchain und Kryptowährungen. - Tuesday 09.04.2019

Intelligent digitalisierte Vermögensverwaltung

Die Herausforderungen rund um Regulierungen und Wettbewerb bieten der Vermögensverwaltung als zentralem Pfeiler der Schweizer Wirtschaft die Möglichkeit, mit einer intelligenten Software einen Schritt voraus zu sein: PM1 als komplette Frontoffice-Lösung. - Monday 27.08.2018

Digitalisierung in der Vermögensverwaltung

Die wachsende Zahl der Regulierungen, ein immer kompetitiveres Marktumfeld und neuartige Kundenbedürfnisse zwingen die unabhängigen Vermögensverwalter, nach digitalen Lösungen zu suchen. - Friday 20.07.2018

Durchblick im Compliance-Dschungel

Regularien wie MIFID, AEoI, FIDLEG sorgen seit der Finanzkrise für Komplexität in der Compliance. Die Finanzbranche kann dem nur mit Digitalisierung entgegentreten, zumal Verstösse seitdem auch härter geahndet werden. - Thursday 14.06.2018

Echtzeit-Liquidität für systemrelevante Banken

Um den täglichen, laufenden Zahlungsverpflichtungen nachzukommen, brauchen Banken Liquidität – die sogenannte Intraday Liquidity. Doch wissen die meisten Institute gar nicht, wie diese Position aussieht. Jetzt zwingt sie der Regulator zur Transparenz. - Monday 01.08.2016

21st century banking with blockchain technology

Blockchain technology makes it possible to process financial transactions faster. Financial institutions will need to venture into this new world. And this is precisely where Incentage can help: easing this transition with smooth integrations.