Die Masse machts – selbst in der Schweiz

Christian Walter ist Geschäftsführer und Redaktionsleiter von swiss made software. Bis Ende 2010 arbeitete er als Fachjournalist für das ICT-Magazin Netzwoche, publizierte zuletzt aber auch im Swiss IT Magazin, der Computerworld sowie inside-it.

Via Internet um Geld bitten – sei es für eine CD, eine gute Sache, gegen Zinsen oder für einen Unternehmensanteil – das ist Crowdfunding und mittlerweile viel mehr als Philanthropie. Doch das weiss noch nicht jeder – unter anderem der Regulator.

Crowdfunding ist mittlerweile viel mehr als Philanthropie. Doch das weiss noch nicht jeder – unter anderem der Regulator. (© Miriam Dörr/Fotolia)

Crowdfunding ist mittlerweile viel mehr als Philanthropie. Doch das weiss noch nicht jeder – unter anderem der Regulator. (© Miriam Dörr/Fotolia)

Crowdfunding boomt – vor allem im Ausland. 167 Prozent betrug das globale Wachstum 2014 bei einem Volumen von 16,2 Milliarden Dollar. Definitive Zahlen für 2015 liegen zurzeit zwar noch nicht vor, Schätzungen des Marktforschers Massolution sprechen aber von einer Verdopplung auf 34,4 Milliarden Dollar. Es entsteht also eine ganz neue globale Industrie. Die Schweiz hinkt diesem Trend noch etwas hinterher. Gerade einmal 15,8 Millionen betrug das Crowdfunding-Volumen 2014, wie aus der Studie Crowdfunding Monitoring der Hochschule Luzern hervorgeht. Das Wachstum betrug «nur» 36 Prozent.

Das ist zunächst einmal sehr «schweizerisch». Nicht selten erfolgt die Pionierarbeit mit neuen IT-basierten Geschäftsmodellen vor allem im B2C-Bereich eher im Ausland und man springt in Helvetien erst auf, wenn zahlreiche Grundfragen geklärt sind. Das liegt aber nicht nur an der hiesigen Zurückhaltung. Der Schweizer Markt ist klein und Skaleneffekte lassen sich im Vergleich mit Deutschland, den USA oder China ungleich schwerer erzielen. Ebenfalls hemmend wirkt der Regulator. Aus der Perspektive der Crowdfunding-Branche ist die FINMA im Fintech-Umfeld, zu dem auch das Crowdfunding gehört, erst 2015 wirklich aktiv geworden. Trotz erster Gespräche befinden sich die Crowdfunding-Start-ups nach wie vor in einem rechtlich unsicheren Umfeld.

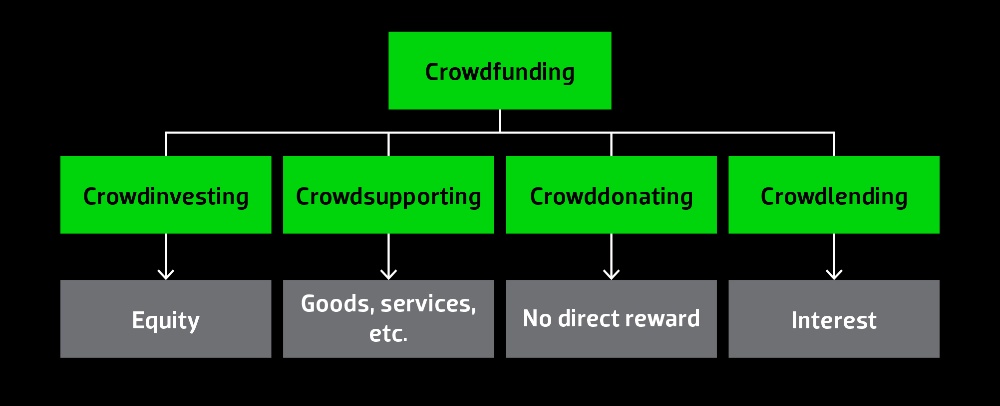

Dass ein Regulator mit der Marktdynamik nicht Schritt halten kann, ist nicht neu. Und Fintech ist ein anspruchsvolles Umfeld – nicht zuletzt da der Begriff notorisch schwammig ist. Selbst für den Teilbereich Crowdfunding gelten je nach Spielart teilweise unterschiedliche Anforderungen, denn der Begriff steht genau wie Fintech stellvertretend für eine ganze Reihe unterschiedlicher Geschäftskonzepte. Darunter fallen neben Crowddonating (normale Online-Spenden), Crowdsupporting (Spenden im Gegenzug für die Lieferung von Gegenleistungen wie CD, Buch, Spiel), Crowdinvesting (Beteiligung an kommerziellen Unternehmungen) und Crowdlending (Vermittlung von Krediten an Private/KMU von Privaten/KMU)

Viele Spielarten

Gemeinsam ist allen, dass es sich bei Crowdfunding um eine Finanzierungsform von Kampagnen über das Internet handelt, bei der eine Vielzahl Menschen Geld für kulturelle, soziale oder kommerzielle Projekte aufbringt. Die Kommunikation zwischen Investor und Kapitalnehmer erfolgt mittels internetbasierter Intermediäre – den Crowdfunding-Plattformen. Die Intermediäre werden durch die Entrichtung von Gebühren entlohnt, bei der es sich meistens um einen Prozentsatz auf den gesammelten Betrag handelt. Die Entschädigung der Kapitalgeber erfolgt je nach Crowdfunding-Art monetär oder anderweitig.

Zurzeit verzeichnen alle oben aufgelisteten Formen des Crowdfunding hohe Wachstumsquoten. Je nach Land unterscheiden sich die Entwicklungen in den einzelnen Teilbereichen aber stark. Am bekanntesten und sicherlich auch der Initialzünder dieser Bewegung ist Crowdsupporting mit international bekannten Exponenten wie Kickstarter oder Indiegogo. In der Schweiz tummeln sich in diesem Feld Plattformen wie 100Days oder Wemakeit. Der «Investor» unterstützt ein Projekt wie eine CD oder ein Buch und erhält im Gegenzug eine einmalige Gegenleistung in Form von Produkten, künstlerischen Werken oder Dienstleistungen. Zusammen mit dem Crowddonating, der klassischen Spende also, ist das der grösste Schweizer Crowdfunding-Sektor. Wurden so im Jahr 2011 noch lediglich 300’000 Franken vermittelt, stieg die Summe 2014 bereits auf 7,7 Millionen. Das ist beachtlich, liegt aber hinter der Entwicklung im Rest der Welt zurück. Zum Vergleich: In Europa ohne Einbezug des Vereinigten Königreichs waren es 120,3 Millionen Euro bei einem Wachstum von 127 Prozent. Das Vereinigte Königreich allein steuert weitere 34 Millionen bei. Dies geht aus einer Studie der Universität Cambridge hervor.

Dass die Briten im europäischen Kontext ausser Konkurrenz laufen, lässt sich leicht am Volumen des dortigen Markts ablesen. 2,34 Milliarden Euro oder 74,3 Prozent beträgt der Anteil des Vereinigten Königreichs am knapp 3 Milliarden Euro starken gesamteuropäischen Crowdfunding-Markt. Ebenfalls führend sind die Engländer bei der Anzahl Dienstleister. Mit 65 Plattformen stehen sie auf dem ersten Platz vor Spanien (34), Frankreich (33), Deutschland (31) und den Niederlanden (31). Immerhin – in der Schweiz gibt es mittlerweile knapp 30 verschiedene Anbieter.

Formen des Crowdfunding

Formen des Crowdfunding

Jedem Land das Seine

Der grösste englische Crowdfunding-Bereich ist das Crowdlending mit Exponenten wie Zopa, Ratesetter oder Funding Circle. 2014 wurden so knapp eine Milliarde Euro an KMU verliehen. Das Wachstum betrug 253 Prozent. Darauf folgt die zweite Form des Crowdlending - Kredite an Private mit einem Volumen von 752 Millionen Euro und einem Wachstum von 113 Prozent. Gerade Letzteres ist in Resteuropa die Topkategorie mit 274,6 Millionen (113 Prozent), während Business-Lending mit 93,1 Millionen auf Rang drei liegt (272 Prozent). Dazwischen auf Rang zwei befindet sich das bereits erwähnte Crowdsupporting.

Interessanterweise gab es das Crowdlending für KMU 2014 in der Schweiz noch gar nicht. Nur Privatpersonen erhielten Kredite via Crowdlending, und zwar in einem Umfang von 3,5 Millionen Franken, was fast einer Verdoppelung gegenüber dem Vorjahr entspricht. Mit 85 Prozent ist diese Form des Crowdfunding nicht nur der am stärksten wachsende Schweizer Sektor, sondern zählt mit dem 2007 gegründeten Cashare die erste Schweizer Crowdfunding-Plattform zu seinen Exponenten.

Historisch liegen somit sechs Jahre zwischen der ersten Gründung in der Schweiz und der ersten Crowdfunding-Plattform überhaupt. ArtistShare, gegründet 2001, wird häufig als erste Plattform genannt, während die international wohl bekanntesten Vertreter Indiegogo und Kickstarter 2008 respektive 2009 folgten. Alle drei sind dem Crowdfunding zuzurechnen.

Die regionalen Unterschiede zeichnen sich aber auch im Verhältnis zum Regulator ab. So ist der Präsident der UK Crowdfunding Association (UKCFA) Bruce Davis zum Beispiel der Meinung, dass die Engländer mittlerweile über ausgezeichnete und auf die Branche ausgerichtete Regularien verfügen. Und auch in Frankreich gibt es auf Crowdfunding ausgerichtete Regularien, die von Branche und Regulator gemeinsam erarbeitet wurden. Gleiches gilt für die USA. «Die Schweiz muss einen Rechtsrahmen für diese Plattformen schaffen, der ihrem Wesen entspricht: Die jetzige Lage verunmöglicht oder erschwert fast durchgängig die volle Entfaltung der positiven Wirkung von Crowdfunding für Wirtschaft und Gesellschaft», so Hannes Gassert von Wemakeit.

Schweizer Besonderheiten und Probleme

Ein gutes Beispiel für die hiesigen Probleme ist die sogenannte Zwanzigerregel im Crowdlending. In der Schweiz dürfen pro Projekt maximal 20 Personen Geld geben, ausser es handelt sich beim Intermediär um eine Bank. Somit müssten die Plattformen eine Banklizenz erwerben. Kein einfaches Unterfangen. Zurzeit behilft sich die Branche mit einer Reihe von Workarounds. Trotzdem sind gewisse im Ausland etablierte Geschäftsmodelle unmöglich.

Die letzte Hauptform des Crowdfunding ist das Crowdinvesting mit einem Volumen von 4,6 Millionen Franken in der Schweiz. Hier geht es weniger um ein Projekt als vielmehr um eine Beteiligung über Eigenkapital oder Mischformen von Eigen- und Fremdkapital (Mezzanine-Kapital) an einem Unternehmen, meist Start-ups. 2014 sank allerdings die hier investierte Summe um etwa 18 Prozent von ehemals 5,6 Millionen im Vorjahr. «Aufgrund der sehr tiefen Anzahl von Projekten ist der volumenmässigen Veränderung jedoch nicht eine sehr grosse Bedeutung beizumessen», steht es im Crowdsourcing Monitor.

Dass die Schweiz hier nicht nur bei den Volumina hinterher hinkt, zeigt auch die Weiterentwicklung des Businessmodells, die zurzeit weitestgehend im Ausland stattfindet. Ein gutes Beispiel ist das US-Unternehmen InvestUP. Dieses bündelt den Zugang zu verschiedenen Lending-/Crowdfunding-Plattformen und bietet eine Autoinvest-Funktion an. Dazu werden zunächst Risikoprofile erstellt. Anschliessend investiert InvestUP das verfügbare Geld in entsprechende Kredite für Personen oder Unternehmen auf unterschiedlichen Plattformen. Bei Rückzahlung erfolgt eine automatische Reinvestition in neue Kredite.

Die vorgängig erwähnte Zwanzigerregel verunmöglicht dieses Geschäftsmodell in der Schweiz fast vollständig. Bei InvestUP erfolgt die Minderung des Risikos nämlich über die Streuung zahlreicher Kleinstinvestitionen. Die Zwanzigerregel zwingt Anleger zu deutlich höheren Teilbeträgen, da jeder einzelne Kredit durch eine kleinere Anzahl Anleger finanziert werden muss.

Hier wird die Finma nachdoppeln müssen, sonst wandern Plattformen und Geschäft ins Ausland. Rechtssicherheit ist aber auch für andere Formen des Crowdfunding wichtig. Zum Beispiel beim Crowdinvesting, das so mancher Brancheninsider als Alternative für Start-up-Finanzierung sieht. Sollte sich das gegenwärtige Wachstum fortsetzen, könnte diese Form der Finanzierung 2020 allein in den USA von gegenwärtig einer Milliarde Dollar auf 26 Milliarden ausweiten.

Die neuen Venture Capitals

Zum Vergleich: In den USA betrug das Venture Capital Volumen im Jahr 2014 48,3 Milliarden Dollar, wie PWC im Money Tree Report schreibt. Das ist allerdings auch ein Rekord. Normalerweise bewegten sich die Investitionen in der letzten Dekade in einem Band von 30 bis 40 Milliarden Dollar. Sollte sich das Crowdinvesting also wie projiziert entwickeln, würde so eine valable Alternative entstehen.

Und auch wenn die oben genannte Prognose etwas enthusiastisch ist, wäre es für die Schweiz durchaus positiv, solche Kanäle zu entwickeln. Es ist schliesslich eine Tatsache, dass Geld für Start-ups hierzulande nicht einfach zu finden ist.

Immerhin gibt es auch in der Schweiz interessante Entwicklungen – so hat die Basellandschaftliche Kantonalbank als erste Bank eine Crowdfunding-Plattform eröffnet. Dies als as-a-Service in Zusammenarbeit mit Swisscom. Folgen wollen 2016 die Luzerner Kantonalbank und die Raiffeisen mit eigenständigen Lösungen. Damit haben wir etwas nahezu Einzigartiges in der Schweiz. «Mit wenigen Ausnahmen haben Banken in Europa keine eigenen Plattformen», so Andreas Pages von Swisscom. «Die Frage stellt sich, welcher Ansatz – eine eigene Plattform zu betreiben oder eine Kollaboration mit einer bestehenden Plattform einzugehen – für die jeweilige Bank erfolgreicher sein wird.»

Tatsache ist: Crowdfunding boomt. Das wird es wohl auch in den nächsten Jahren, darin sind sich die verschiedenen Studien einig. Welche Form Crowdfunding in der Schweiz annehmen wird, hängt stark von den kommenden Entscheiden der Finma ab. Immerhin ist Fintech und damit auch Crowdfunding dort mittlerweile definitiv auf der Agenda, und es gibt mittlerweile einen Dialog mit der Branche. «Mit Organisationen wie der Swiss Crowdfunding Association, Swiss Finance Startups und Swiss Fintech hat die Branche mittlerweile eigene Interessenvertretungen. Das macht es auch für die Finma einfacher. Die haben jetzt Ansprechpartner, die mehr in ihr Raster passen als ein Haufen Unternehmer», meint Hannes Gassert von Wemakeit. Gedanken über die Zukunft muss man sich allerdings auch in Europa machen. 2014 zog nämlich Asien mit einem Marktvolumen von 3,4 Milliarden an Europa vorbei, das lediglich 3,26 Milliarden Dollar erreichte. Ausserdem spielt sich der Grossteil des Geschäfts nach wie vor in den USA ab, wo fast 60 Prozent des Gesamtmarktes oder 9,46 Milliarden Dollar umgesetzt werden. Es bleibt also spannend.

mehr davon...

...gibt es im neuen swiss-made-software-Buch "Fintech". Erhältlich als Print und eBook hier.