Fintech: Vom Hype zur Realität

Die Schweiz hat sich in den vergangenen Jahren dank optimalen Rahmenbedingungen zu einem global führenden Fintech-Zentrum entwickelt, besonders für Unternehmen im Bereich Blockchain und Kryptowährungen.

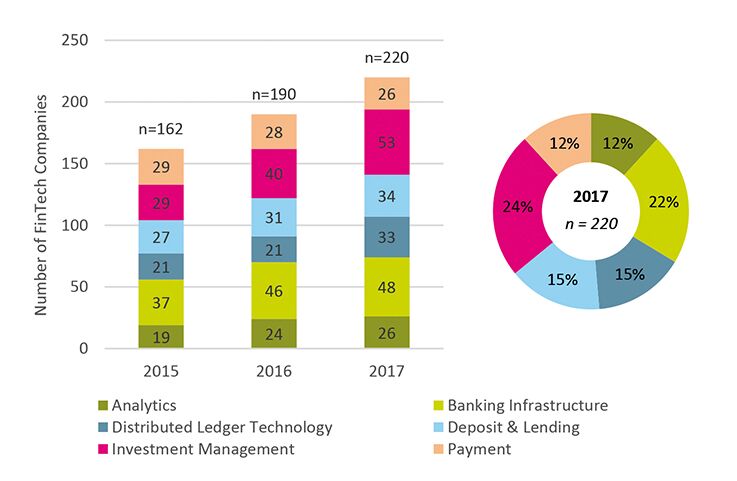

Anzahl Fintech-Unternehmen nach Jahr und Segment

Anzahl Fintech-Unternehmen nach Jahr und Segment

Die Schweiz hat sich in den vergangenen Jahren dank optimalen Rahmenbedingungen zu einem global führenden Fintech-Zentrum entwickelt, besonders für Unternehmen im Bereich Blockchain und Kryptowährungen.

Die Fintech-Branche findet hierzulande sehr gute Rahmenbedingungen vor. Zu diesem Schluss kommt die vom Institut für Finanzdienstleistungen Zug IFZ publizierte «IFZ Fintech Study 2018». In einem Vergleich von 30 untersuchten Städten bezüglich deren Fintech-Umfeld liegen Zürich und Genf auf Platz 2 und 3, nur Singapur ist besser positioniert. Der Vergleich basiert auf 72 Indikatoren, welche die Rahmenbedingungen des politischen und rechtlichen, ökonomischen, sozialen und technologischen Umfelds abbilden.

Das «Crypto Valley» ist kein Zufall

Die exzellenten Rahmenbedingungen haben, zusammen mit der Ansammlung von innovativen Unternehmern, den proaktiven Behörden und führenden Forschungsinstituten, zum Aufblühen des sogenannten Crypto Valley rund um die Region Zug geführt. Dieses Zentrum lässt die Schweiz vom globalen ICO-Boom profitieren: 271 Millionen Schweizer Franken haben hiesige Fintech-Unternehmen im Jahr 2017 über diese alternative Finanzierungsform erhalten. Aber auch die Investitionen über die traditionelle Finanzierungsform des Venture Capitals sind im Jahr 2017 auf ein Total von rund 130 Millionen Schweizer Franken bedeutend angestiegen. Hiervon entfallen rund 24 Millionen Franken auf Fintech-Unternehmen in der Gründungsphase (Seed), 46 Millionen auf Unternehmen in früher Wachstumsphase (Series A) und 60 Millionen auf Unternehmen in später Wachstumsphase (Series B).

Fintech: Wachstum und Reife

Der Fintech-Sektor ist über die letzten drei Jahre hinweg stetig gewachsen. Ende 2017 waren hierzulande 220 Unternehmen tätig, was einem Wachstum von 16 Prozent gegenüber dem Vorjahr entspricht. Ende 2015 belief sich die Anzahl ansässiger Fintech-Unternehmen noch auf 162 (siehe Abbildung). Die sechs in der IFZ-Studie unterschiedenen Fintech-Bereiche Analytics, Banking Infrastructure, Distributed Ledger Technology, Deposit & Lending, Investment Management und Payment sind dabei relativ gleichmässig verteilt. Den grössten Anteil haben Fintech-Unternehmen in den beiden Bereichen Investment Management (24%) und Banking Infrastructure (22%).

Neben der gestiegenen Anzahl ansässiger Fintech-Unternehmen hat sich auch deren durchschnittliche Grösse, gemessen an der Anzahl VollzeitmitarbeiterInnen wie auch an der Kapitalisierung, im Vergleich zum Vorjahr erhöht. Rund 45 Prozent der Unternehmen beschäftigen zwischen fünf und 15 Vollzeitmitarbeitende. Ende 2016 belief sich diese Zahl noch auf 35 Prozent. Der Anteil an Unternehmen mit weniger als fünf Vollzeitmitarbeitenden hat sich entsprechend reduziert. Ein ähnliches Bild zeigt sich auch in der Kapitalisierung der Unternehmen. Trotz des erfreulichen Wachstums sehen sich Schweizer Fintech-Unternehmen gemäss der in der Studie durchgeführten Umfrage mit Herausforderungen konfrontiert. Die Schwierigkeiten, neue Kunden zu finden, scheint hierbei das grösste Hindernis für weiteres Wachstum im Sektor darzustellen. Hingegen bereitet der Zugang zu externen Finanzmitteln wenig Mühe. Dies wird auch durch den signi kanten Anstieg im Venture Capital Investitionsvolumen bestätigt.

Fintechs konkurrenzieren Banken wenig

Die Fintech-Unternehmen haben sich in den letzten beiden Jahren verstärkt vom Kommissionsgeschäft, das typischerweise von Banken verfolgt wird, in Richtung IT-getriebener Ertragsmodelle, wie Lizenzund SaaS-Modelle, bewegt. Verfolgten Ende 2015 noch über 40 Prozent der Schweizer Fintech-Unternehmen ein Kommissionsmodell, waren es per Ende 2017 noch 30 Prozent. Andere typische Bankenertragsmodelle wie das Zins- und Handelsgeschäft haben im FintechSektor nur eine tiefe Relevanz. FintechUnternehmen können daher eher als komplementäre Dienstleistungsanbieter denn als Konkurrenten von etablierten Finanzinstituten betrachtet werden. Das hat auch dazu geführt, dass sie von diesen vermehrt als (potenzielle) Kooperationspartner denn als Konkurrenten wahrgenommen werden. Daher konnte im Jahr 2017 auch eine Vielzahl von neu eingegangenen Partnerschaften beobachtet werden.

Weiteres Wachstum erwartet

2017 war ein erfolgreiches Jahr für den Schweizer Fintech-Markt. Das beobachtete Wachstum dürfte sich auch im 2018 fortsetzen. Dazu gehören neben der Anzahl hiesiger Fintech-Unternehmen auch höhere Unternehmensbewertungen, weitere Jobs in der Branche sowie die Stärkung bestimmter Fintech-Produkte. Zudem scheint der gesamte Finanzsektor vom Wachstum und der Reifung des Fintech-Sektors und den damit verbundenen technologischen Innovationen zu profitieren

mehr davon...

...gibt es im neuen swiss-made-software-kompendium "swiss made software - die ersten 10 Jahre". Erhältlich als Print und eBook hier.

Weitere Artikel zum Thema Allgemein Financial

- Dienstag 09.04.2019

Intelligent digitalisierte Vermögensverwaltung

Die Herausforderungen rund um Regulierungen und Wettbewerb bieten der Vermögensverwaltung als zentralem Pfeiler der Schweizer Wirtschaft die Möglichkeit, mit einer intelligenten Software einen Schritt voraus zu sein: PM1 als komplette Frontoffice-Lösung. - Montag 27.08.2018

Digitalisierung in der Vermögensverwaltung

Die wachsende Zahl der Regulierungen, ein immer kompetitiveres Marktumfeld und neuartige Kundenbedürfnisse zwingen die unabhängigen Vermögensverwalter, nach digitalen Lösungen zu suchen. - Montag 06.08.2018

172 Millionen Regelergebnisse

Regularien wie MIFID, AEoI oder FIDLEG sorgen seit der Finanzkrise für Komplexität in der Compliance. Die Finanzbranche kann dem nur mit Digitalisierung entgegentreten. - Freitag 20.07.2018

Durchblick im Compliance-Dschungel

Regularien wie MIFID, AEoI, FIDLEG sorgen seit der Finanzkrise für Komplexität in der Compliance. Die Finanzbranche kann dem nur mit Digitalisierung entgegentreten, zumal Verstösse seitdem auch härter geahndet werden. - Donnerstag 14.06.2018

Echtzeit-Liquidität für systemrelevante Banken

Um den täglichen, laufenden Zahlungsverpflichtungen nachzukommen, brauchen Banken Liquidität – die sogenannte Intraday Liquidity. Doch wissen die meisten Institute gar nicht, wie diese Position aussieht. Jetzt zwingt sie der Regulator zur Transparenz. - Montag 01.08.2016

Blockchain setzt Ressourcen frei

Dank Blockchain-Technologie können Finanztransaktionen direkter abgewickelt werden. Finanzinstitute werden sich zu dieser neuen Welt Zugang verschaffen müssen. Genau darauf setzt Incentage: Integration statt Konfrontation.