Die Ablösung der Einzahlungsscheine rückt näher

Christian Walter ist Geschäftsführer und Redaktionsleiter von swiss made software. Bis Ende 2010 arbeitete er als Fachjournalist für das ICT-Magazin Netzwoche, publizierte zuletzt aber auch im Swiss IT Magazin, der Computerworld sowie inside-it.

Per 30. September 2022 werde die heutigen Einzahlungsscheine von QR-Rechnung und eBill abgelöst. Aber Vorsicht: Der 22.09 kommt für manche früher.

Postfinance hat das Enddatum der heutigen roten (ES) und orangen (ESR) Einzahlungsscheine auf den 30. September 2022 festgelegt. Sie unterstützt damit die Digitalisierung des Zahlungsverkehrs und die entsprechenden Nachfolgeprodukte QR-Rechnung sowie E-Bill. Die roten und orangen Einzahlungsscheine werden somit für alle Schweizer Bankkunden definitiv abgelöst. Unternehmen sind jetzt gefordert, sofern sie noch nicht gehandelt haben. Zu bedenken ist dabei insbesondere: Einige Unternehmen müssen bereits früher auf die QR-Rechnung umstellen. Dies gilt insbesondere für den Versand von sämtlichen Zahlungsbelegen am Jahresanfang, zum Beispiel für Ratenzahlungen mit Zahlungszielen nach dem Enddatum. Hier erhöht sich der Handlungsdruck zusätzlich, da dann die Umstellung auf die QR-Rechnung faktisch schon Anfang 2022 erfolgt sein muss.

Handlungsbedarf für Rechnungssteller

Der Zahlungsverkehr und insbesondere die Kreditoren- und Debitorenbuchhaltung von Rechnungsstellern mit Hard- und Software-Lösungen müssen folglich rechtzeitig umgestellt werden. Unternehmen, die sich bis heute noch nicht mit der Umstellung befasst haben, wird deswegen empfohlen, umgehend ihre Bank und ihren Softwarepartner zu kontaktieren. Diese leisten Unterstützung bei den erforderlichen Planungs- und Umstellungsarbeiten auf die QR-Rechnung beziehungsweise E-Bill. Ist die Infrastruktur erst einmal angepasst, sollte der ganze Fakturierungs- und Zahlungsprozess deutlich effizienter verlaufen. Zudem stehen den Unternehmen dann erweiterte Cash-Management-Optionen zur Verfügung.

QR-Rechnung – die Evolution des Einzahlungsscheins

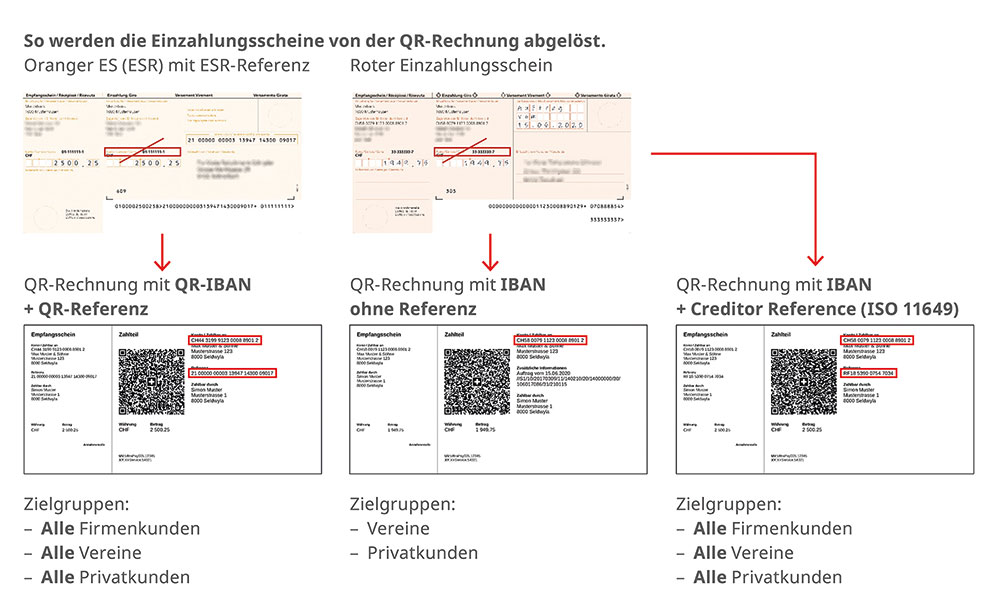

Direkte Nachfolgerin der Einzahlungsscheine ist die QR-Rechnung. Sie kann gedruckt oder digital ausgestellt werden und besteht weiterhin aus einem Zahlteil und einem Empfangsschein. Der Swiss QR Code in der Mitte des Zahlteils enthält sämtliche Informationen, die auf der Rechnung auch in Textform ersichtlich sind. Rechnungsempfänger können bereits heute die Vorteile der QR-Rechnung nutzen und digital bezahlen. Die Schweizer Finanzinstitute haben ihre Mobile- und E-Banking-Lösungen entsprechend angepasst, damit Rechnungsempfänger ihre QR-Rechnungen bequem einscannen und zahlen können – ganz gleich, ob als Privatperson oder als Unternehmen. Die QR-Rechnung kann auch in den Poststellen verwendet und per Zahlungsauftrag im Couvert an die Bank versandt werden.

Die neuen Einzahlungsscheine verzichten auf buntes Papier und setzen auf einen QR-Code. (Quelle: Swiss Made Software/SIX)

Die neuen Einzahlungsscheine verzichten auf buntes Papier und setzen auf einen QR-Code. (Quelle: Swiss Made Software/SIX)

E-Bill – die digitale Rechnung für die Schweiz

E-Bill geht deutlich weiter als die QR-Rechnung und ermöglicht bereits heute ein nahtloses digitales Bezahlen in der Schweiz: Rechnungssteller senden Rechnungen direkt und sicher ins E- und M-Banking ihrer Kunden. Diese prüfen alle Angaben online und können die Rechnung per Knopfdruck zur Zahlung freigeben. Rechnungssteller reduzieren ihren Aufwand und profitieren von zuverlässigen Zahlungseingängen und behalten die Kontrolle über den Rechnungsprozess.

Die Digitalisierung des Schweizer Zahlungsverkehrs

Mit der Entwicklung und Markteinführung der neuen QR-Rechnung sowie E-Bill digitalisiert der Finanzplatz Schweiz den Schweizer Zahlungsverkehr. Die QR-Rechnung trägt ebenso wie E-Bill den gestiegenen Anforderungen von Compliance und Automatisierungsprozessen Rechnung und unterstützt die Digitalisierung. Dies bringt allen Marktteilnehmern und der gesamten Schweizer Volkswirtschaft Vorteile.

Für weitere Informationen zur QR-Rechnung und E-Bill wenden sich Rechnungsempfänger an ihre Bank. Rechnungssteller und Unternehmen mit Hard- und Software-Lösungen kontaktieren ebenfalls ihre Bank und/oder ihren Softwarepartner.

Weiterführende Informationen zur Rechnungsstellung finden sich hier:

- www.einfach-zahlen.ch/rechnungssteller

- www.paymentstandards.ch für Unternehmen, die Hard- und Software-Lösungen für ihren Zahlungsverkehr einsetzen

Vorteile der Rechnungsstellung mit QR-Rechnung und E-Bill

- Mehr Effizienz in der Administration, weil der Prozess der Rechnungsstellung und des Zahlungsverkehrs automatisiert wird

- Vereinfachter Zahlungsabgleich, weil weniger manueller Aufwand anfällt

- Weniger Fehler, weil alle Zahlungsinformationen elektronisch übermittelt werden

- Geringerer Arbeitsaufwand, weil die Bestellung vorbedruckter Einzahlungsscheine wegfällt

- Weniger oder gar kein Papierverbrauch

- Unternehmen haben die Wahl zwischen der QR-Rechnung und E-Bill – auch eine Kombination beider Lösungen ist möglich – je nach Bedürfnis des Unternehmens und der Kunden

Vorteile für E-Bill-Rechnungssteller

- Rechnungsstellung, Versand und Zahlung sind komplett digitalisiert und werden automatisch verarbeitet – Unternehmen sind damit bereits für die Zukunft gerüstet

- Reduktion von Papieraufwand im Rechnungswesen auf ein Minimum (Schonung von Ressourcen und Umwelt)

- Pünktlicherer Geldeingang – Zahlungseingänge werden automatisch verarbeitet

- E-Bill entspricht dem heutigen Kundenbedürfnis und erhöht die Kundenzufriedenheit

Vorteile für QR-Rechnungssteller

- Druck von Rechnungen inklusive Zahlteil und Empfangsschein direkt auf weissem, perforiertem Papier – vorgedruckte Belege werden nicht mehr benötigt

- Die QR-Rechnung kann auch papierlos gestellt werden

- Einfachere und schnellere Rechnungsstellung in CHF und EUR direkt in der Fakturierungslösung ohne ESR- bzw. BESR-Vereinbarung

- Eine bestehende ESR-Referenz kann eins zu eins übernommen und als QR-Referenz weiterverwendet werden, immer in Kombination mit einer QR-IBAN

- Die «Structured Creditor Reference» (SCOR) vereinfacht die Zuordnung einer Zahlung in der Debitorenbuchhaltung mit einer für jede Transaktion einmaligen Identifikationsnummer – sie kann in Kombination mit der IBAN sowohl in der Schweiz als auch international genutzt werden

- Zahlungseingänge werden vollautomatisch verarbeitet