Sponsoring

Dieser Guide wurde von swiss made software nach redaktionellen Kritierien erstellt und wird durch unseren Partner der Baldegger Sortec AG gesponsert.

Ce contenu n'est pas disponible en français.

Dieser Guide wurde von swiss made software nach redaktionellen Kritierien erstellt und wird durch unseren Partner der Baldegger Sortec AG gesponsert.

In diesem Guide zeigen wir Händlern, wie sie ihren Kunden bargeldlose Zahlungen anbieten und gleichzeitig Geld sparen können.

Bargeldloses Zahlen ist für Händler ein zweischneidiges Schwert: Einerseits sind verwendete Kassensystem-Lösungen wichtig für eine gute und reibungslose Customer Experience. Gut implementiert und an andere Systeme angebunden, können sie Abrechnungsprozesse auch jenseits des Point-of-Sale (PoS) effizienter machen.

Andererseits fallen teilweise hohe Gebühren an, die über ein Jahr hinweg sogar mehr als eine Monatsmiete übersteigen können. Das muss aber nicht sein. Zusammen mit Baldegger Sortec haben wir diesen Guide für Händler geschrieben, um ihnen die ideale Ausgangslage aufzuzeigen.

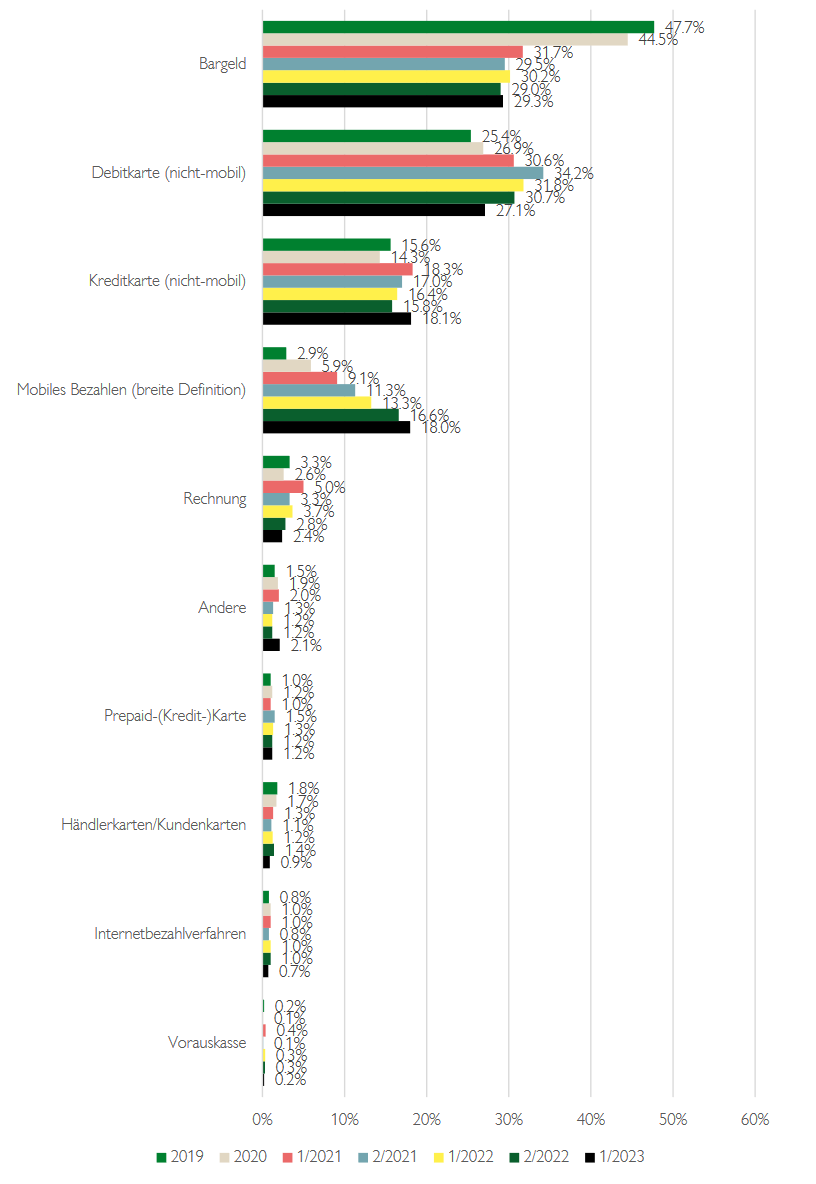

Zahlungsmittelanteile nach Anzahl Transaktionen im Gesamtmarkt gemäss Zahlungsmittel (Quelle: Swiss Payment Monitor 2023)

Zahlungsmittelanteile nach Anzahl Transaktionen im Gesamtmarkt gemäss Zahlungsmittel (Quelle: Swiss Payment Monitor 2023)

Alle Zahlungen, die nicht mit Bargeld ausgeführt werden. Gemäss einer Studie der ZHAW vom November 2022 ist Bargeld in der Erhebung vor der Debit- und der Kreditkarte das meistgenutzte Zahlungsmittel in der Schweiz und hat damit den durch die Pandemie beschleunigten Abwärtstrend der letzten Jahre gestoppt. Gemessen am Umsatzanteil rangiert die Kreditkarte auf dem ersten Platz der Zahlungsmittel, vor der Debitkarte und Bargeld. Wie man es also dreht, unbares Zahlen ist ein zentrales Element im Schweizer Payments-Geschäft.

Mittlerweile gibt es eine Vielzahl an Geräten. Sie unterscheiden sich vor allem in der Mobilität und im Funktionsumfang: Die grundlegenden Entscheidungen fallen zwischen stationären oder mobilen Lösungen sowie Varianten an, die alle technischen Funktionen schon eingebaut haben (Drucker, Kartenerkennung) bzw. nur die Authentizität der Karte prüfen und für alle weiteren Funktionen mit einem Handy oder Tablet verbunden sein müssen.

Faustregel: Je mehr Kabel zum Einsatz kommen, desto günstiger.

Stationäre Kartenlesegeräte sind die Klassiker. Dank Stromanschluss braucht das Gerät keine Batterie und funktioniert immer; dafür ist es an seinen Standort gebunden. Das macht für Geschäfte Sinn, bei denen die Bezahlung immer am gleichen Ort stattfindet, also z. B. im Einzelhandel, beim Friseur oder in einer Kfz-Werkstatt.

Ein wesentlicher Unterschied ist, ob das Gerät neben dem Stromkabel ein zweites Internetkabel hat oder sich per WLAN oder SIM mit dem Netz verbindet: Bei der Datenanbindung via Kabel geht der Bezahlvorgang etwas schneller. Gibt es WLAN oder SIM, ist die Flexibilität etwas höher.

WLAN oder Bluetooth (kurze Reichweite): WLAN-Geräte sind beliebter als Bluetooth, weil bei letzterem die Reichweite auf etwa 20 Meter beschränkt ist. Zudem ist WLAN mittlerweile allgegenwärtig.

Telefonnetz: Diese Variante ist interessant bei grossen Aussenbereichen, auf Messen oder für Handwerker/Aussendienstler, die beim Kunden einkassieren möchten. Dafür gibt es mobile Kartenzahlungsgeräte mit integrierter SIM-Karte. Je nach Anbieter muss man die SIM-Karte (wie beim Smartphone) mieten oder eine Zweitkarte des eigenen Handyanbieters einstecken. Der Datenverbrauch beim Bezahlen ist gering – grosse Datenvolumen müssen nicht dazugekauft werden.

Handy oder Tablet: Mittlerweile gibt es «Minimalgeräte», häufig ohne Drucker, die über Bluetooth mit dem Handy verbunden werden (da beide Geräte von der gleichen Person getragen werden, ist die Reichweite von Bluetooth kein Thema). Auf dem Handy übernimmt eine App die «Intelligenz»; das Gerät stellt lediglich die für die Verifizierung der Zahlungsmittel nötige Technologie zur Verfügung

Ein EC-Gerät (Electronic Cash) ist eine weitere Variante für bargeldloses Zahlen. Lassen Sie sich vom Begriff nicht in die Irre führen! Hier kann genauso mit allen Karten-Varianten sowie digitalen Zahlungssystemen wie Apple Pay, Google Pay oder Samsung Pay bezahlt werden.

Es gibt stationäre und mobile Modelle. Bei beiden Varianten kann man die Karte entweder klassisch einstecken oder via NFC-Technologie kontaktlos bezahlen.

Kartenzahlungen sind in der Schweiz sehr beliebt. Daher hat heute beinahe jedes Geschäft, mitunter widerwillig, ein Kartenlesegerät. Für Händler ist es hilfreich, diese Option anzubieten, doch klagen viele über die hohen Kosten. Bevor wir näher auf die Gebühren der Kartenzahlungen eingehen, möchten wir die verschiedenen Zahlungsmöglichkeiten aufzeigen.

Debitkarten (oder umgangssprachlich EC-Karten) sind Bankkarten, die zur bargeldlosen Bezahlung oder zur Barauszahlung am Geldautomaten eingesetzt werden können. Sie werden direkt von den Banken vergeben.

Für die Kartenzahlung in der Schweiz gibt es zurzeit zwei Debitkarten-Systeme: Maestro und Postfinance-Card-System. Allerdings sind diese Systeme auf dem Rückzug und werden durch Debit Mastercard oder Visa-Debit-Karte abgelöst.

Anders als bei Maestro können die Banken und Kartengesellschaften hier von Kick-backs profitieren. Für kleine und mittlere Unternehmen (KMU) bedeutet der Wechsel von fixen auf prozentuale Gebühren in den meisten Fällen eine Vervielfachung der Gebühren, von denen nur Läden mit kleinpreisigen Artikeln (z. B. Kioske, Bäckereien) ausgenommen sind.

Addendum: Bis 2020 gab es die V Pay-Karte von Visa, eine Debitkarte, die als Konkurrenz-Produkt zur Maestro-Karte von Mastercard, zur Debit Mastercard und zur PostFinance-Card gedacht war. V Pay wurde ab 2020 durch das Nachfolgeprodukt Visa Debit ersetzt. Die V Pay-Gebühren für Händler waren niedriger als bei den Nachfolgeprodukten.

Kreditkarten sind vom Bankkonto unabhängige Plastikkarten. Der Kreditkartenhersteller vergibt für jeden Einkauf einen Kredit, den der Kunde in der Regel einmal monatlich begleicht. Die bekanntesten Anbieter sind Mastercard und Visa. Weiter gibt es American Express und asiatische Lösungen wie das chinesische CUP (China Union Pay) sowie das japanische JCB (Japan Credit Bureau). Letztere werden bei uns aber von den wenigsten Anbietern gebraucht.

Neben den Karten gibt es verschiedene Möglichkeiten, um kontaktlos via Smartphone (mobile payment) bezahlen zu können.

Twint ist ein schweizerisches Zahlungssystem für bargeldloses Zahlen und Einkassieren. Nutzende laden dafür eine App (Android, Apple) herunter und verbinden sie mit dem eigenen Bankkonto oder einer Kreditkarte. Die Bezahlung erfolgt über das Abscannen eines QR-Codes oder via Bluetooth, wenn ein Twint Beacon vorhanden ist.

Die verschiedenen Payment-Angebote arbeiten mit NFC-Technologie. Kunden hinterlegen in der jeweiligen digitalen Börse Angaben zur eigenen Kreditkarte und können dann per Smartphone bezahlen.

In Asien gibt es weiterverbreitete Lösungen, die in der Schweiz nur wenige Händler brauchen: Die bekanntesten sind das chinesische CUP (China Union Pay) sowie das japanische JCB (Japan Credit Bureau). Dazu kommen grosse chinesische App-Lösungen wie Alipay oder WeChat.

Die Fixkosten für bargeldlose Zahlungsmöglichkeiten setzen sich aus der Miete für Kartenzahlungsgeräte sowie der Grundgebühr und der Service-Pauschale zusammen. Bei manchen Dienstleistern kauft man Transaktionspakete (z. B. x Transaktionen für y CHF), die dann auch jeden Monat als fixe Summe abgebucht werden.

Weiter können verschiedene Dienstleistungen in Rechnung gestellt werden, wie z. B.:

Diese Kosten fallen pro Transaktion an, also nur, wenn mit Hilfe des Geräts Umsatz gemacht wird. Die Gebühren können aus verschiedenen Komponenten bestehen, wobei die Spannbreite mitunter gross ist. In der Schweiz bewegen sich die variablen Kosten zwischen 1.7 und 3 Prozent pro Transaktion.

Fixe Kosten:

Variable Kosten:

Man sieht, kleine Unterschiede summieren sich über das Jahr. Wer die Chance hat, zu verhandeln, sollte sie nutzen.

1. Wählen Sie das für Sie passende Kartenlesegerät

Überlegen Sie gut, ob stationär oder mobil. Ausserdem besteht die Möglichkeit, das Gerät zu kaufen oder zu mieten.

2. Informieren Sie sich über die Gebühren der einzelnen Anbieter

Lassen Sie sich die Gebühren genau erklären und rechnen Sie ein Beispiel anhand des eigenen Geschäftsgangs.

3. Verhandeln Sie die Gebühren, um die Kosten zu senken

Fragen Sie, ob die Gebühren verhandelbar sind (ab ca. 150’000 CHF jährlich).

4. Suchen Sie den Austausch mit Ihren Kunden (bevorzugte Zahlungsmethoden)

Sie können bei Zahlungen mit Bargeld Rabatte anbieten oder regelmässige Kunden zu Zahlungen mit weniger kostspieligen Lösungen animieren. Manche Händler schlagen z. B. bei Zahlung mit Kreditkarte die Gebühren transparent auf den Kaufpreis auf.

5. Mit einem etablierten Kartenlesegerät-Anbieter zusammenarbeiten

Geräte aus dem Ausland funktionieren in der Schweiz nicht, da hierzulande mit EP2 ein anderer Spezifikationsstandard für den Aufbau und die Abwicklung von bargeldlosen Transaktionszahlungen gilt. Insofern kann man diese nicht günstig im Ausland einkaufen und importieren.

Wir haben die häufigsten Fragen der Händler für zusammengefasst und in die drei Klassen Gebühren, Karten und Kartenterminals zusammengefasst. Falls esweitere Fragen rund ums bargeldlose Zahlen gibt, steht Baldegger Sortec gerne zur Verfügung.

Alle Zahlungen, die nicht mit Bargeld ausgeführt werden.

Im Wesentlichen gibt es Debit- und Kreditkarten. Dazu kommen Smartphone-basierte Lösungen (mobile Payment) wie Twint, eine separate App, und verschiedene Pay-Lösungen (Google, Apple, Samsung). Bei Letzteren handelt es sich um digitale Wallets, in denen die Daten von Kreditkarten oder Bankkonten hinterlegt werden.

Die Gebühren teilen sich in fixe und variable Kosten: Die Fixkosten setzen sich aus der Miete für Kartenzahlungsgeräte sowie der Grundgebühr und der Service-Pauschale zusammen. Bei manchen Dienstleistern kauft man Transaktionspakete (z.B. x Transaktionen für y CHF), diese werden dann auch jeden Monat als fixe Summe abgebucht.

Variable Kosten fallen pro Transaktion an, also nur, wenn mit Hilfe des Geräts Umsatz gemacht wird. Die Gebühren können aus verschiedenen Komponenten bestehen, wobei die Spannbreite mitunter gross ist.

Bei Zahlungen via Kreditkarten oder Apps fallen Gebühren zwischen 1.7 % und 1.9 % an. Debitkarten (EC-Karten) sind günstiger, aber werden immer seltener ausgegeben. Twint verlangt ca. 1.5 %.

Twint verlangt etwa 1.5 Prozent pro Transaktion. Die App liegt damit etwas unter den Kosten für eine Kreditkarte.

Offiziell nicht. Dennoch kann ab einem gewissen Volumen verhandelt werden (ca. 150’000 CHF, ohne Gewähr). In jedem Fall gilt: Fragen kostet nichts.

Zurzeit nicht. Es gibt allerdings Varianten für Kleinstbeträge, wie z. B. bei Bäckereien (gemäss Hörensagen z.B. 40 CHF im Monat für alle Beträge unter 20 CHF).

Darüber geben die Unternehmen keine Auskunft.

Ab 1. Juli 2023 werden keine neue Karten mit Maestro vergeben. Die bereits vergebenen funktionieren allerdings weiter.

Das ist nicht klar. Da die Debitkarte aber verschwindet, wird sich die Frage bald erübrigen.

Nein. Out-of-the-box ist meist alles aktiviert. Der Händler entscheidet am Ende, ob das so bleibt.

Ein Gerät kostet etwa 1’800 CHF. Bei einer Miete von 59 CHF pro Monat amortisiert sich der Kauf nach 30 Monaten. Langfristig kann sich das lohnen. Dennoch bestehen Risiken: Der Käufer legt sich auf einen Typ fest und muss hoffen, dass dieser etwa 3 Jahre weiter unterstützt wird (Software-Updates). Bei gemieteten Geräten ist der Wechsel auf neuere Generationen (teilweise neue Features) möglich (nachfragen). So bleibt man auf der Höhe der Zeit.

Etwa drei Jahre, je nach Anbieter. Allerdings gibt es bei einer Geschäftsaufgabe in der Regel Verhandlungsmöglichkeiten. Auch hier gilt: Fragen kostet nichts.

Ohne Service-Abo sind Sie im Schadensfall auf sich allein gestellt. Je nach Geschäftsmodell gibt es Stosszeiten und Perioden im Jahr, die für den Erfolg des Geschäftsjahrs entscheidend sind. Fällt die Kasse am Black Friday aus oder funktioniert das Abbuchen am Skiort in der Hochsaison nicht, können sich Existenzfragen auftun.

Bei der Anbieterwahl sollten die Service-Dienstleistungen daher zentral sein. Folgende Fragen sind wichtig: Wer ist mein direkter Ansprechpartner bei der Auswahl? Ist das ein Mensch oder ein Bot? Wie schnell können (Fern-)Wartung und/oder Ersatz eines ausgefallenen Geräts erfolgen? Zu welchen Tages- und Nachtzeiten steht der Support zur Verfügung?

Geräte aus dem Ausland funktionieren in der Schweiz nicht, da hierzulande mit EP2 ein anderer Spezifikationsstandard für den Aufbau und die Abwicklung von bargeldlosen Transaktionszahlungen gilt.

Geräte aus dem Ausland funktionieren in der Schweiz nicht, da hierzulande mit EP2 ein anderer Spezifikationsstandard für den Aufbau und die Abwicklung von bargeldlosen Transaktionszahlungen gilt.

Die Schweizer Banken überweisen in der Regel am nächsten Arbeitstag.

Nein, das Service-Abo muss beim Kauf separat bezogen werden.

Zwei Dinge sind zentral: das Kleingedruckte und der Support.

Ist z. B. die Monatsmiete für ein Zahlungsgerät sehr tief, sollte man genau hinschauen. Günstiger heisst nicht gleich unseriös, kann aber darauf hinweisen, dass irgendwo gespart wird (kostenpflichtige Hotline, Kosten für Geräte-Updates etc.).

Genauso wichtig ist der Support: Ohne Service-Abo sind Sie im Schadensfall auf sich allein gestellt. Je nach Geschäftsmodell gibt es Stosszeiten und Perioden im Jahr, die für den Erfolg des Geschäftsjahres entscheidend sind. Fällt die Kasse am Black Friday aus oder funktioniert das Abbuchen am Skiort in der Hochsaison nicht, können sich Existenzfragen auftun.

Bei der Anbieterwahl sollten die Service-Dienstleistungen daher zentral sein. Folgende Fragen sind wichtig: Wer ist mein direkter Ansprechpartner bei der Auswahl? Ist das ein Mensch oder ein Bot? Wie schnell können (Fern-)Wartung und/oder Ersatz eines ausgefallenen Geräts erfolgen? Zu welchen Tages- und Nachtzeiten steht der Support zur Verfügung?

Der Anbieter richtet das Gerät ein (i. A. gegen eine Gebühr) und schickt es dann per Post. Der Händler muss anschliessend nicht mehr viel machen, ausser Strom und Internet (Kabel, WLAN oder SIM) anzuschliessen. Muss das Gerät mit der Kasse gekoppelt werden, wenden Sie sich an Ihren Dienstleister. Bei etwaigen Fragen wenden Sie sich an den Support.

Dieser Guide wurde zusammen mit dem Schweizer Kassensystem-Anbieter Baldegger Sortec erstellt.